티스토리 뷰

은행에 갔을 때 은행 직원이 알려주는 등급이 본인이 알고 있는 등급 보다 낮게 이야기해주는 경우가 많았을 겁니다. 올크레딧과 나이스지키미 차이 때문인데요. 신용점수가 다르게 나오는 이유에 대해 알아보도록 하겠습니다.

NICE지키미와 올크레딧(KCB)의 차이

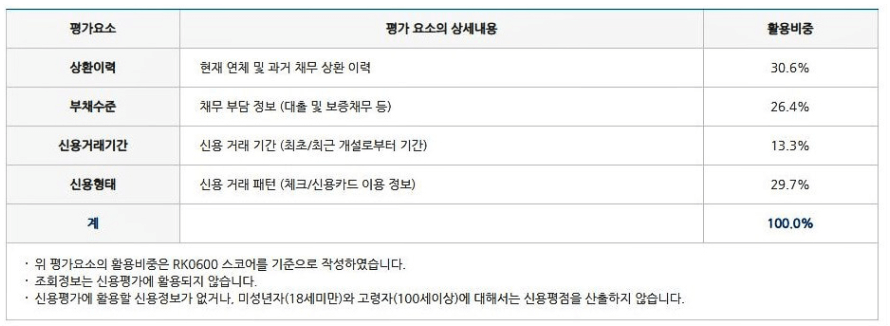

먼저 첫 번째는 나이스 평가항목별 반영비중입니다. 나이스 평가항목별 반영 비중은 나이스 신용평가사 부분에서 아래의 표와 같이 공시를 하고 있습니다.

1) 상환이력 : 30.6%

2) 신용형태 : 29.7%

3) 부채수준 : 26.4%

4) 거래기간 : 13.3%

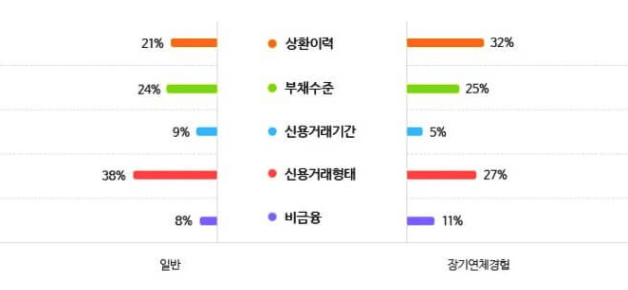

두 번째는 올크레딧 평가항목별 반영비중입니다. 위 이미지를 보면 올크레딧은 일반 고객과 과거의 장기연체 경험이 있는 고객을 구분해서 평가항목별 반영 비중을 다르게 적용하고 있습니다.

일반 사람

1) 신용거래형태 : 38%

2) 부채수준 : 24%

3) 상환이력 : 21%

4) 거래기간 : 9%

5) 비금융정보 : 8%

과거 장기연체 경험이 있는 사람

1) 신용거래형태 : 32%

2) 부채수준 : 27%

3) 상환이력 : 25%

4) 거래기간 : 11%

5) 비금융정보 : 5%

NICE지킴이와 올크레딧 신용점수가 차이 나는 이유

두 신용평가사가 평가항목별로 가중치를 두고 있는 비중이 다르기 때문에 신용점수에서 차이가 납니다.

나이스지키미는 상환 이력을 가장 중요한 요소로 보고 있고 올크레딧은 신용거래 형태를 가장 중요한 요소로 보고 있습니다.

나이스지키미에서도 물론 신용거래형태 정보가 적은 비중이 아니지만 그보다도 연체만 없이 상환만 잘한다면 점수가 좋지만 올크레딧의 경우 연체 없이 상환해도 어느 금융사에서 대출을 이용했느냐가 가장 중요하다는 겁니다.

신용등급 올리는 방법

- 1등급, 2등급, 3등급 : 우량 신용자

- 4등급, 5등급, 6등급 : 보통 신용자

- 7등급, 8등급, 9등급, 10등급 : 저신용자

신용등급은 두 곳 모두 10등급까지 나뉘어져 있습니다. 신용등급을 올리는 방법은 크게 6가지로 아래 신용점수 올리는 법을 통해 확인이 가능하니 신용점수 820점 이하인 분들은 그냥 지나치지 마시고 확인해보세요.