티스토리 뷰

안녕하세요.

최근에 하지정맥류 수술을 하고 수술비를 보험사에 청구해서 받았는데요, 평소와는 달리 보험금 지급이 늦어지면서 지연이자까지 발생을 하였습니다. 보험금 지연이자라는건 처음 들어보고 또 처음 받아보는 거라 자세하게 한 번 알아보았습니다.

보험금 지급이 예상보다 늦어진다면 지연이자를 꼭 챙겨야 하는데 보통 보험사에서 먼저 지연이자에 대해 안내를 해줍니다.

생명‧질병·상해보험 등 '인(人)보험'은 청구 접수 뒤 영업일 기준 3일 이내에 보험금을 지급해야 하고,

화재‧배상책임보험과 같은 '물(物)보험'은 보험금 결정일로부터 7일 이내에 줘야 합니다.

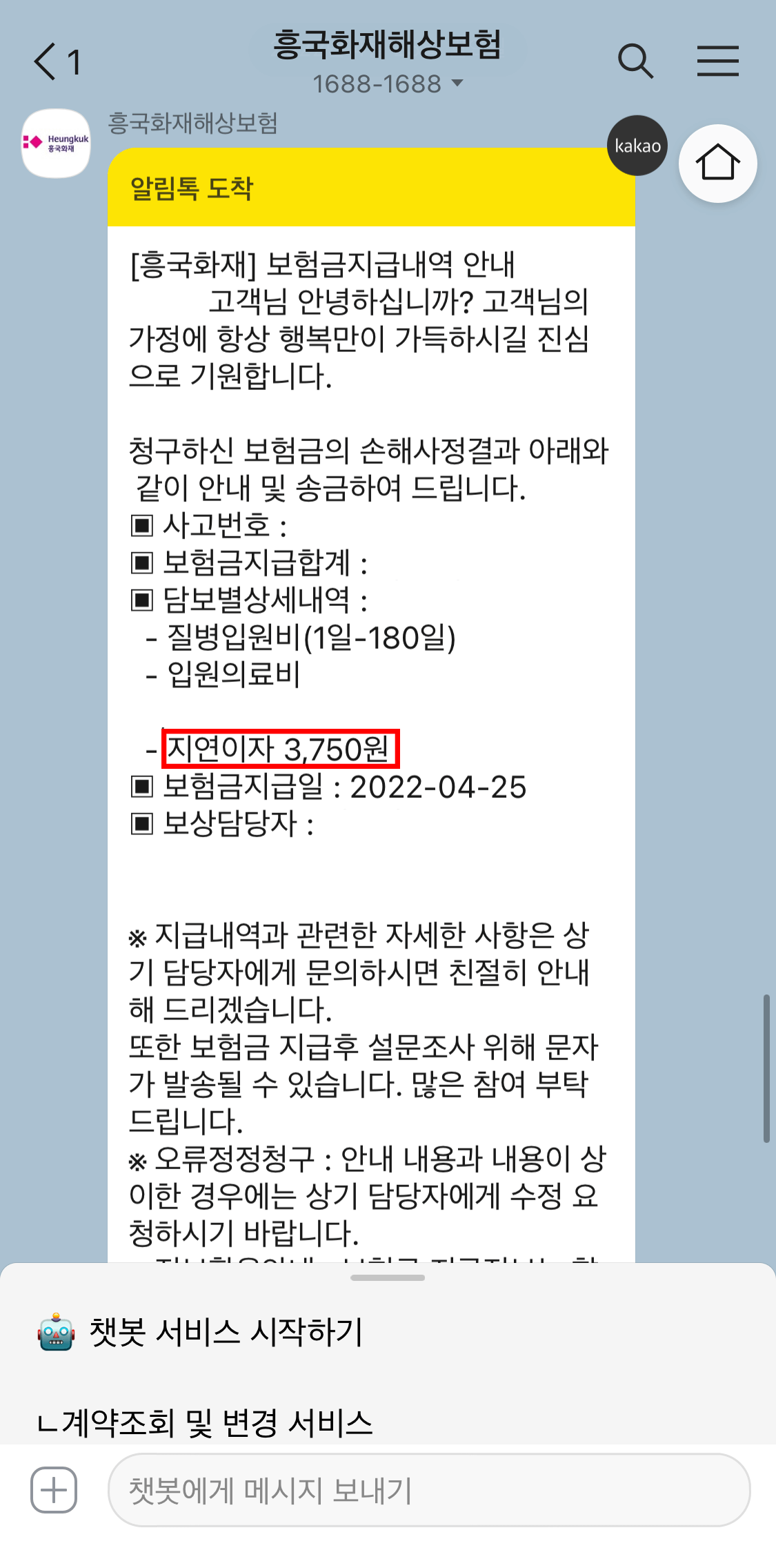

4월 12일에 보험금을 접수했는데 영업일 기준 9일이나 지난 4월 25일에 지급 받고 지연이자 3,750원이 발생했습니다.

지연기간 만큼 이자를 받았는데요, 지연기간이 짧아서 지연이자가 적지만 장기간 지연되었을 경우에는 꽤 큰 이자가 발생하겠죠. 보험금이 고액인 경우 조사기간이 길어짐에 따라 지급도 오래 지연이 되는 경우가 많아 이런한 제도가 꼭 필요한 것 같습니다.

보험 약관에 따르면 지연이자는 기존의 보험계약

대출이율(연5~10%)에다 지연기간별로 31~60일은 4%포인트, 61∼90일은 6%포인트, 90일 이후는 8%포인트의 가산이율이 더 붙게 됩니다.

금융당국이 지난 2016년 '보험금 지급 지연이자' 제도를 도입했고, 보험금 지급이 미뤄지면 보험사는 보험금에 지연이자를 더해줘야 합니다.

지난해 보험금 지급액의 25%가량이 지각 지급된 것으로 나타났습니다. 생명보험 가사의 지급 지연율은 지급액 기준 평균 25%를 기록했고, 손해보험사의 보험금 지급 지연율은 평균 24%로 집계되었다고 합니다.

보험사에서 알아서 지연이자를 챙겨주면 다행이지만 보험사들의 단순 실수로 지연이자가 누락되는 경우가 종종 있다고 하니 꼼꼼하게 챙기는 것이 좋겠죠!

'생활정보' 카테고리의 다른 글

| 롤렉스 서울 매장 오픈런 장소 및 정보 (성골후기, 약칭 등) (0) | 2022.05.24 |

|---|---|

| 롤렉스 데이저스트 윔블던 41 옐로우골드 콤비 가격 드디어 성골! (0) | 2022.05.23 |

| 생로랑 가방 캐비어 모노그램 체인백 사용 후기 (0) | 2022.05.22 |

| 하지정맥류 수술 한달차 후기 + 혈관경화요법 (0) | 2022.05.18 |

| 화물·택시 경유 보조금 확대, 기준가격 1,850원 → 1,750원 (0) | 2022.05.17 |